Introductie

Vaak hoor ik van ondernemers dat ze op zoek zijn naar “passief inkomen”. Daarmee bedoelen ze dan vaak inkomen dat periodiek op hun rekening wordt gestort. Beleggen in vastgoedfinancieringen voldoet aan die “eis” van periodiek uitbetalen en wellicht is dat deels de verklaring waarom ik het steeds vaker tegenkom.

Daarnaast zie je een ontwikkeling gaande waarin banken de afgelopen jaren strikter zijn geworden in het geven van financiering aan, met name ondernemers, waardoor alternatieve krediet verstrekkers een opmars hebben gemaakt.

In alle euforie rondom deze beleggingen wil ik met dit artikel een beetje rationeel tegengas leveren op een, uiteraard, neutrale manier.

Zakelijke vastgoedfinancieringsfondsen investeren niet direct in vastgoed, maar in hypotheken voor ondernemers. Denk aan een aannemer die een loods koopt of een belegger die een winkelpand herfinanciert.

Het fonds verstrekt de lening, en jij krijgt als belegger rente, meestal tussen de 6 en 8% per jaar.

Belangrijk:

Je koopt géén pand, je wordt geen verhuurder, je speelt voor bank (leent geld uit). Je geld wordt uitgeleend met het vastgoed als onderpand (via een hypotheekrecht). In het Engels noem je deze beleggingscategorie “Private Credit”. Het is immers niet vrij verhandelbaar.

Direct investeren of via een fonds: wat is het verschil?

Direct investeren in een lening (peer-to-peer)

Bij deze optie kies je zelf aan wie je geld uitleent. Je investeert bijvoorbeeld €100.000 in de hypotheek van een ondernemer die een bedrijfspand koopt. Jij krijgt rente, en het vastgoed dient als onderpand.

Voorbeeld: Mogelijk.nl

Voordelen:

✅ Je kiest je eigen projecten

✅ Vaak iets hoger rendement

✅ Meer controle

Nadelen:

❌ Concentratierisico (één project)

❌ Meer uitzoekwerk

❌ Geen spreiding

Investeren via een fonds

In plaats van zelf projecten te kiezen, leg je geld in in een fonds dat die keuzes voor je maakt. Zo spreid je automatisch over meerdere leningen.

Voorbeeld: Mogelijk Hypothekenfonds, Pearl Capital

Zo’n fonds haalt geld op bij investeerders en leent dat geld vervolgens weer uit aan ondernemers.

Voordelen:

✅ Directe spreiding over tientallen projecten

✅ Geen gedoe met selectie of monitoring

✅ Passiever

Nadelen:

❌ Minder invloed of transparantie

❌ Vaak minimale inleg (€100.000)

❌ Uitstappen pas na looptijd

Hoe werken dit soort vastgoedfinanciering platforms?

Er zijn uiteraard verschillende partijen. Hier een kort overzicht van bekende platforms:

Mogelijk

Via Mogelijk.nl kan je zowel rechtstreeks als via een hypothekenfonds investeren. Hieronder vind je de belangrijkste verschillen tussen deze twee opties:

| Rechtstreekse financiering | Zakelijke Hypotheken Fonds |

| Jij kiest zelf de lening | Het fonds kiest de leningen |

| Jij hebt het recht van eerste hypotheek* | Het fonds heeft het recht van eerste hypotheek |

| Investering is overdraagbaar, mits je er iemand voor kan vinden die daartoe bereid is | Investering staat vast voor minimaal 5 jaar |

| Je kan te maken krijgen met tussentijdse aflossingen | Geen tussentijdse aflossingen |

| Rendement afhankelijk van de lening in kwestie, tussen de 6,25-7,75% | Geprognosticeerd rendement van 6% |

| Concentratierisico is groot (= veel geld in slechts één belegging) → hoger risico als het fout gaat | Concentratierisico is lager vanwege de spreiding in leningen |

| Vanaf €25.000 | Minimale inleg van €100.000 |

| De lener draagt de kosten | Te maken met fonds- en perfomance kosten (zie latere hoofdstuk) |

Pearl Capital

Peal Capital biedt alleen een fonds aan en geen mogelijkheid tot rechtstreekse financiering.

- Keert vaste rente uit van 6%

- Uitbetaling meestal per kwartaal

- Looptijd: ±18 maanden → geld staat minder lang vast ten opzichte van de 5 jaar bij Mogelijk

- Minimale inleg: €100.000

Wat zijn de kosten?

Kosten zijn altijd belangrijk om mee te nemen bij dit soort beleggingen. Ze hebben direct impact op je netto rendement. Vanwege de uitgebreide beschikbaarheid aan data, heb ik de kostenstructuur van Mogelijk.nl onder de loep genomen.

Beheerkosten bij Mogelijk Hypothekenfonds

Als je instapt in het fonds van Mogelijk.nl, betaal je:

- Beheervergoeding: 0,70% per jaar over je inleg

- Instapvergoeding: eenmalig 1% over je inleg

- Performance fee: 10% over de “overwinst”

Wat is die overwinst precies?

Stel dat het fonds een prognose afgeeft van 6% rendement. Maar in de praktijk wordt er 7,5% netto behaald. Dat extraatje van 1,5% boven de prognose noemen ze de “overwinst”.

Daarvan gaat dan 10% naar Mogelijk als beloning. Dus in dit voorbeeld:

- Overwinst: 1,5%

- 10% daarvan = 0,15% → dat gaat naar Mogelijk

- Je houdt in dit scenario dus 7,35% netto over (na kosten en performance fee).

Crowdfundingplatforms: Crowdrealestate, Collin Crowdfund, SamenInGeld

- Investeer per project vanaf enkele honderden euro’s

- Rente: afhankelijk van risico (1e of 2e hypotheek, LTV)

- Kortere looptijden en lagere drempel dan fondsen

Samengevat:

Fondsen richten zich vaak op grotere beleggers (€100k+), terwijl crowdfundingplatforms het toegankelijker maken voor kleinere investeerders.

Wat zijn de risico’s?

Laten we eerlijk zijn: een rente van 6–8% krijg je niet op een spaarrekening. Dat krijg je alleen als je risico neemt. Maar wat zijn die risico’s dan precies?

Hieronder zet ik de belangrijkste op een rij, gericht op zowel rechtstreeks als via een fonds.

Illiquiditeit

Je geld zit vast. Punt.

Bij fondsen zoals Mogelijk.nl kun je de eerste vijf jaar niet uitstappen. Ook niet verkopen aan iemand anders. En daarna alleen als de beheerder besluit participaties in te kopen.

→ Niet geschikt als je je geld binnen afzienbare tijd nodig hebt voor bijvoorbeeld een huis.

Marktrisico + executierisico

Een veelgehoord argument: “Je hebt het recht van eerste hypotheek, dus je loopt weinig risico.”

Maar stel: er komt een vastgoedcrisis. Prijzen kelderen, financiers trekken zich terug, investeerders worden voorzichtig. Een gedwongen verkoop kan dan minder opleveren dan de openstaande leensom.

Je hypotheekrecht is stevig, maar dat betekent niet automatisch dat je je inleg terugziet. Zeker niet als alles tegenzit.

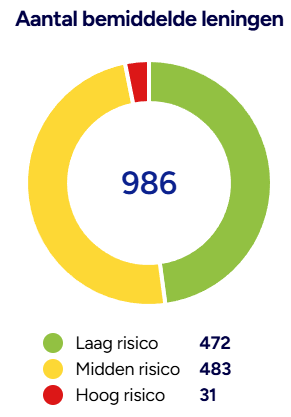

Debiteurenrisico

Hier zie je data van 2024 waaruit blijkt dat 8% van de leningen (= 79/986) een achterstand van betaling hebben >90 dagen in geval bij rechtstreeks investeren in zakelijke hypotheken bij Mogelijk.

Mogelijk biedt weliswaar een factoringconstructie aan via Mogelijk Plus (die tot 9 maanden de betaling opvangt), maar het geeft een goede indicatie van het risico.

Is het iets voor jou?

Zakelijke vastgoedleningen kunnen een interessante optie zijn als jij:

✅ Op zoek bent naar meer rendement dan sparen of bepaalde obligaties

✅ Je geld 1,5 tot 5 jaar kunt missen

✅ Geen zin hebt in huurders of beheer

✅ Begrijpt dat een hoger rendement ook hoger risico betekent

Maar:

❌ Heb je je geld (mogelijk) binnenkort nodig voor bijvoorbeeld je eerste woning of bedrijfsgroei? Dan is dit wellicht niet de plek om je laatste €100.000 te parkeren.

Dit type belegging kan een interessante aanvulling zijn, maar is zelden geschikt als hoofdingrediënt van je portefeuille.

💡 Als vuistregel kun je denken aan maximaal 10–20% van je totale vermogen, afhankelijk van je risicobereidheid, liquiditeitsbehoefte en ervaring.

Zorg dus altijd voor voldoende spreiding en buffer. Rendement is mooi, maar liquiditeit is ook wat waard.

Hoe zit het fiscaal?

Privé investeren → Box 3

- De waarde van je investering valt in box 3

- Je betaalt belasting over een forfaitair rendement, niet de werkelijke rente

- Vanaf 2028 wordt dit waarschijnlijk gebaseerd op werkelijke rendementen

Investeren via je BV (holding)

- Rente valt onder de vennootschapsbelasting

- Voordeel: verliezen zijn aftrekbaar (bijvoorbeeld bij wanbetaling)

- Meer flexibiliteit qua structurering en herinvestering

Voor sommige ondernemers is investeren via de BV interessanter, vooral als je toch al vermogen in je holding hebt staan.

Liever kijken dan lezen?

In onderstaande video leg ik je in 16 minuten uit hoe zakelijke vastgoedfinancieringen werken, welke risico’s eraan kleven, en of het iets is voor jouw vermogen.

Conclusie

Investeren in vastgoedfinancieringen lijkt op papier ideaal: passief inkomen, hoge rente, solide onderpand. Maar het is geen magische combinatie van laag risico en hoog rendement.

Deze leningen zijn dus niet per definitie een alternatief voor aandelen, maar meer een andere manier van beleggen, met andere risico’s.

Wil je weten of dit in jouw situatie past? Plan dan een gratis strategiesessie en ontdek hoe je je vermogen slimmer kunt spreiden en structureren.