Introductie

Sparen, investeren, of misschien wel beleggen in vastgoed? Het zijn allemaal opties. Maar wat levert op de lange termijn meer op: investeren in vastgoed of in de aandelenmarkt?

Voor velen is vastgoed aantrekkelijk omdat het tastbaar is. Je koopt een pand, verhuurt het, en profiteert van waardestijging. Aandelen daarentegen voelen abstracter en ingewikkelder: wat is een aandeel precies, en waar komt je winst vandaan? Toch zijn beide opties interessant, en beide hebben hun eigen voor- en nadelen.

In dit artikel vergelijk ik de belangrijkste aspecten van beleggen in vastgoed en aandelen. We gaan het hebben over rendementen, risico’s, liquiditeit en zelfs belastingvoordelen. Ook deel ik een belangrijke les over leverage, oftewel het hefboomeffect. Of je nu vastgoed of aandelen overweegt, het doel blijft hetzelfde: een slimme financiële keuze maken.

Rendementen: wat kun je verwachten?

Als we het hebben over rendementen, is het belangrijk om te begrijpen hoe vastgoed en aandelen geld opleveren. Beide hebben verschillende manieren om je vermogen te laten groeien, en die leg ik hieronder uit.

Vastgoed

Bij vastgoed kun je profiteren van drie soorten rendement:

- Waardestijging: De waarde van je pand kan over tijd toenemen, afhankelijk van locatie en marktomstandigheden.

- Cashflow: Dit zijn de huurinkomsten die je ontvangt na aftrek van kosten zoals onderhoud en hypotheekrente.

- Belastingvoordelen: Als je vastgoed zakelijk bezit, kun je afschrijvingen toepassen en daardoor minder winstbelasting betalen.

De afbeelding hieronder laat de gemiddelde procentuele verandering zien van de prijs van een koopwoning in Nederland t.o.v. een jaar eerder. De periode strijkt van 2018 tot en met eind 2025 en geeft een gemiddelde stijging van zo’n 6,83%.

De kanttekening is dat dit uiteraard een te korte periode is om conclusies uit te trekken voor lange termijn waardestijgingen. Daarnaast betreft dit koopwoningen, terwijl je als vastgoed belegger natuurlijk ook in bijvoorbeeld winkelpanden kan beleggen. Verder kende 2020 de op een na hoogste jaarlijkse stijging van koopwoningen in Nederland ooit. Het langere termijn gemiddelde ligt meer rond de 5,20% (bron: CBS)

Je cashflow en belastingvoordelen hangen uiteraard af van een hoop factoren. Laten we uitgaan van een netto huurrendement van tussen de 3-6%. Dit samen met de waardestijging van de woning, geeft zo’n 8-11% jaarlijks rendement. Nogmaals, dit is vrij afhankelijk van het pand in kwestie. Daarbij, kan dit vanwege o.a. leverage nog wat hoger liggen.

Aandelen

Aandelen bieden rendement op twee manieren:

- Indirect rendement – Koerswinst: De waarde van je aandelen stijgt. Denk aan bedrijven die groeien of markten die in waarde toenemen.

- Direct rendement – Dividend: Sommige bedrijven keren een deel van hun winst uit aan aandeelhouders.

Historisch gezien ligt het gemiddelde jaarlijkse rendement van breed gespreide wereldwijde indexfondsen tussen de 8-10%. Dit maakt aandelen aantrekkelijk voor wie een langere beleggingshorizon heeft en bereid is marktrisico te nemen. Voor meer over internationaal in aandelen beleggen, bekijk dit artikel.

💡 Belangrijk: Bij aandelen is het rendement niet gegarandeerd.

Risico’s: wat zijn de gevaren?

Investeren brengt altijd risico’s met zich mee, of je nu kiest voor vastgoed of aandelen. Toch zijn de soorten risico’s heel verschillend. Laten we ze onder de loep nemen.

Risico’s van vastgoed

Bij vastgoed komen de volgende risico’s vaak voor:

- Leegstand: Als je huurders vertrekt en het duurt maanden om een nieuwe te vinden, mis je inkomsten terwijl je vaste lasten doorgaan.

- Onderhoudskosten: Een kapotte cv-ketel, lekkage of groot onderhoud aan het dak – het zijn dure en vaak onverwachte kosten.

- Marktschommelingen: Alhoewel vastgoed bijna alleen maar omhoog lijkt te gaan, kan de waarde van vastgoed wel degelijk dalen tijdens economische recessies.

- Politiek risico: Den Haag kan wetgeving aanpassen, zie de wet betaalbare huur, wat impact kan hebben op jouw vastgoed rendement.

- Leverage-risico: Als je veel geleend geld gebruikt om vastgoed te financieren en de markt daalt, kan je rendement op eigen vermogen negatief worden.

💡 Voorbeeld van leverage-risico: De Amerikaanse financieel adviseur Dave Ramsey kwam in de problemen doordat hij in de jaren ’80 te veel leverage gebruikte. Toen zijn leningen werden opgeëist, kon hij niet betalen en moest hij faillissement aanvragen. Dit laat zien hoe belangrijk het is om een gezonde balans te vinden. – bron: wikipedia

📑 Kanttekening: Meneer Ramsey financierde met 100% vreemd vermogen (niet zijn eigen geld) en deed dat niet met standaard hypotheken, maar met zogenaamd ‘commercial paper’, wat kortlopende schuldbewijzen zijn. Het was dan ook een beetje een cowboy strategie en is niet vergelijkbaar met hoe het hier in Nederland er aan toegaat.

Risico’s van aandelen

Bij aandelen is het risico vooral afhankelijk van de markten:

- Marktvolatiliteit: Aandelenkoersen kunnen sterk schommelen, vooral op de korte termijn. Of je nou in 1 aandeel of in 1000 aandelen belegt, beleggen brengt altijd marktrisico met zich mee.

- Bedrijfsrisico: Als je in slechts een handvol bedrijven hebt belegt en één daarvan gaat failliet, dan zal die klap hard aanvoelen. Gelukkig kun je dit risico elimineren door de spreiden.

Ik kan nog wel meer risico’s bedenken zoals bijvoorbeeld valutarisico, maar daarvan is wetenschappelijk bewezen dat het effect ervan verwaarloosbaar is op de langere termijn. Soms win je en soms verlies je op een wisselkoers. Op de langere termijn ligt dat verschil rond de nul.

Liquiditeit en onderhoud: hoeveel werk zit erin?

Bij het kiezen tussen vastgoed en aandelen speelt liquiditeit een belangrijke rol. Hoe snel kun je je investering omzetten in contant geld als dat nodig is? Daarnaast is het onderhoud van je investering een factor om rekening mee te houden.

Liquiditeit is lekker

Vastgoed:

Vastgoed is allesbehalve liquide. Het kan maanden duren om een pand te verkopen en tijdens dat proces blijven de kosten, zoals hypotheeklasten en onderhoud, doorlopen.

Aandelen:

Aandelen, daarentegen, zijn veel eenvoudiger te verkopen. Met één klik op de knop kun je een ETF of aandeel liquideren, meestal tegen minimale kosten. Dit maakt aandelen ideaal voor wie snel geld beschikbaar wil hebben bij onverwachte uitgaven.

Onderhoud

Vastgoed:

Vastgoed vereist actief beheer. Denk aan:

- Huurders vinden en beheren. Dit is nog sterker het geval als je via Airbnb verhuurt.

- Reparaties en onderhoud plannen.

- Regelmatig inspecteren van het pand.

Zelfs als je dit uitbesteedt aan een vastgoedbeheerder, moet je nog steeds toezicht houden en kosten incalculeren.

Aandelen:

Bij aandelen heb je hier geen omkijken naar. Buiten af en toe je portefeuille controleren of herbalanceren, is het een passieve investering. Indexfondsen/ETFs bieden helemaal een ‘buy and hold’ strategie met bijna geen onderhoud.

De impact van veranderende belastingen

Belastingregels hebben een grote impact op zowel vastgoed- als aandelenbeleggingen. In Nederland spelen er een aantal belangrijke hervormingen, vooral met betrekking tot vastgoed. Dit maakt het des te belangrijker om goed te begrijpen hoe belastingen jouw rendement beïnvloeden.

Vastgoed

- Privé: Box 3 vs. Box 1:

- Als je vastgoed bezit als particulier, valt dit in box 3 (vermogensbelasting). Je betaalt belasting over een fictief rendement op je netto vermogen. Door recente wijzigingen in box 3 is dit minder voordelig geworden.

- Als je een eigen woning bezit, valt deze in box 1. Je kunt hier profiteren van hypotheekrenteaftrek, maar bij verhuur geldt dit niet.

- Zakelijk

- Als je zakelijk vastgoed bezit, dan valt dit buiten box 3. De winsten, zoals netto huurinkomsten, worden opgeteld bij de winst van jouw onderneming en daar betaal je dan vennootschapsbelasting (winstbelasting) over.

- Al wil je dat geld vervolgens naar privé halen, dan betaal je daar vervolgens nog dividendbelasting over.

- Als je vastgoed zakelijk bezit, kun je afschrijvingen toepassen en bepaalde kosten in mindering brengen op je winst. Dit is een van de weinige fiscale voordelen die nog bestaan voor vastgoedbeleggers.

- Overdrachtsbelasting:

- Voor beleggers is de overdrachtsbelasting momenteel 10,4%. Vanaf 2026 wordt deze verlaagt naar 8%.

Aandelen

- Privé: Box 3:

- Ook aandelen vallen in box 3, maar zonder de extra kosten en complicaties die bij vastgoed komen kijken, zoals onderhoud of overdrachtsbelasting.

- Dividendbelasting:

- Dividenduitkeringen worden belast met dividendbelasting. Dit wordt vaak direct ingehouden, maar kan in bepaalde gevallen worden verrekend via je aangifte inkomstenbelasting.

- Zakelijk:

- Net als met vastgoed is het ook mogelijk om zakelijk in aandelen te beleggen. Ook dan worden de winsten opgeteld bij de winst van jouw onderneming en daar betaal je dan vennootschapsbelasting (winstbelasting) over.

Impact van hervormingen

In vastgoedland heeft de wet betaalbare, die effectief een gedeelte van de vrije huursector heeft aangepakt en huren daarmee heeft gemaximeerd, er natuurlijk voor gezorgd dat de rendementen voor die vastgoedbeleggers hard zijn aangetast.

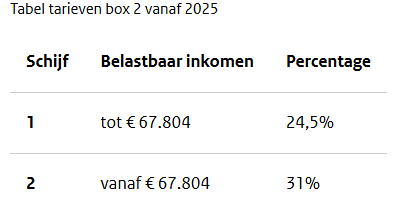

Daarnaast lijkt er vanaf 2028 een nieuw box 3 stelsel aan te komen waarbij alles belast zal worden op basis van werkelijke rendementen. Onlangs kwam de overheid met een kamerbrief aan waarin het feitelijk stelt dat het geld tekort komt tussen 2025-2027. Om dat op te lossen gaan ze het heffingsvrije vermogen verlagen en het fictieve rendement voor overige bezittingen verhogen..

Dit heeft impact op veel mensen die zowel aandelen als vastgoed bezitten in privé. Wat voor impact dit voor jou heeft en wat je daaraan kan doen, daarmee kan ik je helpen!

Leverage: het hefboomeffect

Leverage, oftewel het gebruiken van geleend geld om te investeren, is een krachtig hulpmiddel. Het kan je rendement enorm vergroten, maar het brengt ook extra risico’s met zich mee. In deze sectie bespreek ik de voordelen en valkuilen van leverage, met een praktijkvoorbeeld.

Leverage in vastgoed

In vastgoed is leverage gebruikelijk. Je financiert een groot deel van een pand met een hypotheek en gebruikt een kleiner bedrag aan eigen vermogen. Dit hefboomeffect kan je rendement op eigen inbreng flink verhogen.

Voorbeeld:

Stel dat je een verhuurpand koopt met een totale waarde van €400.000 en de woning stijgt in waarde met 5% per jaar. Voor het gemak laat ik zaken als vermogensbelasting en onderhoudskosten achterwegen. In realiteit hebben deze factoren natuurlijk ook impact op jouw netto rendement. Ik vergelijk de optie mét en zonder financiering:

- Zonder leverage:

- Je gebruikt €400.000 van je eigen geld om het pand te kopen.

- Je ontvangt jaarlijks een huurinkomen van €20.000, wat neerkomt op een rendement van €20.000 / €400.000 = 5% op je investering.

- Je woning stijgt met 5% in waarde wat neerkomt op €400.000 * 5% = €20.000.

- Je totale rendement is €20.000 + €20.000 = €40.000

- Je totale rendement op je eigen vermogen is €40.000 / €400.000 = 10%

- Met leverage:

- Je besluit een hypotheek te nemen van €300.000 (75% van de waarde van het pand).

- Je gebruikt €100.000 van je eigen geld.

- De hypotheekrente bedraagt 4%, wat neerkomt op €300.000 x 4% = €12.000 aan jaarlijkse rentekosten.

- Je woning stijgt met 5% in waarde wat neerkomt op €400.000 * 5% = €20.000.

- Je jaarlijkse huurinkomen blijft €20.000.

- Netto huurinkomsten na rente: €20.000 – €12.000 = €8.000.

- Je totale rendement is €20.000 + €8.000 = €28.000

- Het rendement op je eigen inleg is dan €28.000 / €100.000 = 28%.

Bij een volledige eigen inbreng is het rendement 10%, terwijl bij gebruik van financiering het rendement op eigen vermogen 28% is, dankzij het hefboomeffect.

👉 Waarom leverage werkt: Je profiteert van de volledige waardestijging van het pand, terwijl je maar een deel van het kapitaal zelf inlegt.

Het risico van leverage

Leverage kan ook tegen je werken:

- Negatief rendement: Als de vastgoedmarkt daalt of je pand leegstaat, kunnen de vaste lasten (zoals hypotheekrente) zwaar drukken op je financiën.

- Over-leverage: Een te hoge schuldenlast kan leiden tot ernstige problemen, zoals het verhaal van Dave Ramsey.

💡 Les: Zorg altijd voor een gezonde balans tussen eigen vermogen en geleend geld. Over-leverage kan je hele financiële toekomst in gevaar brengen.

Leverage in aandelen

Leverage is minder gebruikelijk bij aandelen, maar het is mogelijk via o.a. een margin account bij bijvoorbeeld DEGIRO. Dit brengt echter aanzienlijk hogere kosten met zich mee. Momenteel zijn die kosten zo’n 5% voor gealloceerde rente bij DEGIRO. Dat maakt het al een stuk minder aantrekkelijk.

Er zijn nog wel andere manieren om een grotere blootstelling te creëren, bijvoorbeeld via opties, maar daar ga ik vanwege de complexiteit in dit artikel niet verder op in.

Wat is slim?

Leverage kan je rendement verhogen, maar het vergroot ook je risico.

Conclusie

Zowel vastgoed als aandelen bieden kansen om vermogen op te bouwen, maar de keuze hangt af van je doelen, risicotolerantie en hoeveel tijd en moeite je wilt investeren. Hier zijn de belangrijkste punten samengevat:

Vastgoed

- Voordelen:

- Meerdere inkomstenbronnen: waardestijging, cashflow, en fiscale voordelen.

- Mogelijkheid om leverage te gebruiken voor hoger rendement.

- Tastbare investering die je kunt beheren en optimaliseren.

- Nadelen:

- Tijdrovend: beheer van huurders, onderhoud en administratie.

- Lage liquiditeit: het kan maanden duren om een pand te verkopen.

- Hogere belastingdruk in privé door wijzigingen in box 3.

Aandelen

- Voordelen:

- Hoge liquiditeit: aandelen zijn eenvoudig en snel te verkopen.

- Passief beheer: weinig onderhoud nodig, vooral met indexfondsen.

- Historisch gezien stabiel rendement van 8-10% per jaar.

- Nadelen:

- Marktvolatiliteit: aandelenkoersen kunnen sterk fluctueren.

- Leverage: Minder makkelijk (betaalbare) leverage toe te passen en veilig te managen.

Als je bereid bent om actief te beheren en de lange termijn voor ogen hebt, kan vastgoed een uitstekende keuze zijn. Vooral als je slim gebruikmaakt van leverage en een buffer aanhoudt voor tegenvallers.

Vergeet niet dat tijd ook een kostbare resource is → iets om in je overweging mee te nemen. 😉

Vermogen speelt uiteraard ook een rol. Je kan al met 100 euro in een indexfonds beleggen terwijl dat niet geldt voor beleggen in vastgoed. Alhoewel je ook in een REIT kan investeren. Als je dus begint met vermogen opbouwen, zijn aandelen een uitstekende manier om mee te starten.

💡 Mijn advies: Kijk naar je persoonlijke situatie en doelen. Overweeg hoe belangrijk liquiditeit, tijdsbesteding en risicotolerantie voor je zijn. Het is geen kwestie van ‘of/of’, want een combinatie van vastgoed en aandelen kan een slimme manier zijn om je risico’s te spreiden en tegelijkertijd te profiteren van de voordelen van beide werelden.

Wil je verder sparren over welke keuze het beste bij jou past? Plan gerust een vrijblijvend kennismakingsgesprek in. Samen kunnen we een strategie ontwikkelen die perfect aansluit op jouw financiële doelen.